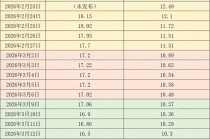

保险产品的销售模式存在着多种差异,这些差异体现在销售渠道、销售策略、目标客户群体等多个方面。

从销售渠道来看,常见的有代理人渠道、经纪人渠道、银行渠道和网络渠道。代理人渠道是保险公司通过雇佣专属代理人来销售产品。这些代理人只销售其所隶属保险公司的产品,他们对自家公司的产品非常熟悉,能为客户提供较为专业的讲解和服务。例如,平安保险的代理人会专注于推销平安旗下的各类保险产品,像平安福重疾险等。

经纪人渠道则不同,保险经纪人可以代理多家保险公司的产品。他们能够根据客户的实际需求,从众多产品中挑选出最适合的保险方案。比如明亚保险经纪公司的经纪人,会综合对比不同公司的医疗险、意外险等产品,为客户制定个性化的保障计划。

银行渠道是保险公司与银行合作,通过银行网点来销售保险产品。由于银行在民众心中具有较高的信誉度,很多客户会基于对银行的信任而购买保险。常见的银行代销保险产品有年金险等。

网络渠道是随着互联网发展而兴起的销售模式。客户可以通过保险公司官网、第三方保险平台等线上渠道自主选择和购买保险产品。这种模式的优势在于便捷、信息透明,客户可以快速比较不同产品的价格和保障范围。例如在支付宝蚂蚁保险平台上,客户可以轻松找到各种小额、短期的保险产品。

在销售策略方面,不同销售模式也各有特点。代理人渠道通常采用面对面的销售方式,通过与客户建立长期的信任关系来促成交易。他们会定期回访客户,了解客户的需求变化,及时调整保险方案。经纪人渠道则更注重专业的咨询服务,通过深入了解客户的财务状况、风险承受能力等因素,为客户提供精准的保险建议。

银行渠道主要依靠银行的客户资源和品牌影响力,在客户办理银行业务时进行保险产品的推荐。网络渠道则通过大数据分析,针对不同的客户群体推送个性化的保险产品广告,吸引客户购买。

不同销售模式的目标客户群体也有所不同。代理人渠道的目标客户主要是对保险需求较为复杂、需要专业指导的人群,如中高收入家庭。经纪人渠道更适合那些追求个性化保险方案、希望综合比较不同产品的客户。银行渠道的客户通常是银行的储户,他们更倾向于购买稳健型的保险产品。网络渠道则吸引了大量年轻、追求便捷的客户,尤其是对互联网熟悉的上班族。

以下是对几种销售模式差异的总结:

销售模式 销售渠道 销售策略 目标客户群体 代理人渠道 保险公司专属代理人 面对面销售,建立长期信任 中高收入家庭,需求复杂人群 经纪人渠道 保险经纪人代理多家产品 专业咨询,提供个性化方案 追求个性化方案的客户 银行渠道 银行网点代销 依托银行信誉推荐 银行储户,倾向稳健产品 网络渠道 线上平台 大数据推送,便捷购买 年轻、追求便捷的客户本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-04 20:51:50回复

2025-11-04 19:44:52回复