在金融市场中,银行理财产品一直是投资者关注的焦点。投资者在选择理财产品时,除了关注收益情况,对产品的流动性也十分重视。那么,银行理财产品的流动性安排究竟能否契合客户的实际需求呢?

从银行理财产品的类型来看,不同类型产品的流动性存在显著差异。开放式理财产品通常具有较好的流动性。这类产品在开放期内,投资者可以较为自由地进行申购和赎回操作。例如,一些按日开放的理财产品,投资者在每个工作日都能进行资金的存取,就像活期存款一样灵活,能够满足客户随时可能出现的资金需求。而封闭式理财产品在存续期内一般不允许提前赎回,只有在产品到期后才能拿回本金和收益。这种产品的流动性相对较差,但通常会提供较高的预期收益率,适合那些有闲置资金且在一定时期内不需要动用的客户。

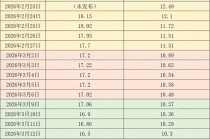

为了更清晰地比较不同类型理财产品的流动性特点,以下是一个简单的表格:

产品类型 流动性特点 适合客户群体 开放式理财产品 开放期内可自由申购赎回,流动性好 对资金流动性要求高,可能随时需要使用资金的客户 封闭式理财产品 存续期内一般不可提前赎回,流动性差 有闲置资金,在一定时期内不需要动用资金,追求较高收益的客户然而,银行理财产品的流动性安排并非总能完全满足客户需求。在实际情况中,一些客户可能会遇到突发情况,急需资金,但手中持有的封闭式理财产品却无法提前赎回。虽然部分银行推出了理财产品转让功能,允许客户将未到期的封闭式理财产品转让给其他投资者,但该功能的使用存在一定局限性,比如可能需要支付一定的手续费,而且不一定能在短时间内找到合适的受让方。

此外,对于一些特殊的理财产品,如结构性理财产品,其流动性安排更为复杂。这类产品的收益与特定标的资产的表现挂钩,其赎回条件可能较为严格,投资者在提前赎回时可能会面临较大的损失。这对于那些对资金流动性有较高要求,但又误选了结构性理财产品的客户来说,可能无法满足他们的需求。

银行在设计理财产品的流动性安排时,需要综合考虑不同客户群体的需求。对于普通投资者来说,要充分了解理财产品的流动性特点,根据自身的资金状况和风险承受能力,合理选择适合自己的理财产品。只有这样,才能在追求收益的同时,确保资金的流动性能够满足自身的实际需求。

发表评论

2025-06-24 21:08:40回复

2025-06-24 22:16:08回复

2025-06-24 22:48:28回复