鑫福一生保险是市场上一款颇受关注的保险产品,对其进行全面客观的评估,需要从多个维度来考量。

首先是保障范围。鑫福一生保险通常涵盖了生存金、祝寿金和身故金等保障。生存金是在保险期间内,被保险人在约定时间可以领取一定比例的保险金额,这能为被保险人提供持续的现金流,满足不同阶段的生活需求,比如用于子女教育、养老等。祝寿金则是在特定年龄(如60、65、70周岁等)可以一次性领取一笔金额,为被保险人的晚年生活增添一份保障。身故金则是在被保险人不幸身故时,为其家人提供经济上的支持,以缓解家庭因失去主要经济来源而面临的压力。

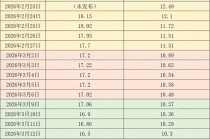

收益情况也是需要重点关注的方面。该险种一般具有一定的预定利率,通过生存金的给付和红利分配(如果有分红条款)来实现资金的增值。不过,红利分配是不确定的,它受到保险公司的经营状况等多种因素的影响。与其他理财产品相比,鑫福一生保险的收益相对较为稳健,但可能在短期内不会有特别高的回报。以下是与一些常见理财产品的简单对比:

产品类型 收益稳定性 潜在收益水平 风险程度 鑫福一生保险 高 中等,长期较为稳定 低 股票 低 高,但波动大 高 银行定期存款 高 低 低灵活性方面,鑫福一生保险在退保和保单贷款等方面有其特点。退保时,在犹豫期内退保可以全额退还保费,但过了犹豫期退保可能会面临较大的损失,只能退还保单的现金价值。而保单贷款则为投保人在急需资金时提供了一种解决途径,一般可以贷款一定比例的保单现金价值,但需要支付一定的利息。

保险公司的信誉和服务质量也不容忽视。一家信誉良好、服务优质的保险公司能够为投保人提供更可靠的保障。在选择鑫福一生保险时,要了解保险公司的市场口碑、理赔服务效率等情况。如果保险公司在理赔时手续繁琐、拖延时间,那么即使保险产品本身再好,也会给投保人带来诸多不便。

此外,个人的实际需求和经济状况是决定是否适合购买鑫福一生保险的关键。如果个人有长期的资金规划需求,如养老储备、子女教育金储备等,且风险承受能力较低,那么该险种可能是一个不错的选择。但如果个人资金流动性要求较高,或者追求高收益,可能需要结合其他金融产品进行综合配置。

发表评论

2025-06-08 16:50:45回复

2025-06-08 19:32:55回复

2025-06-09 00:25:33回复