保险规划是一个动态的过程,需要根据不同年龄段的特点和需求来进行合理安排。以下将为您详细介绍不同年龄段人群该如何规划保险。

对于未成年人而言,他们身体机能尚未发育完全,面临疾病风险,同时活泼好动,意外事故也较为常见。所以,为孩子配置保险时,可优先考虑少儿医保,这是国家提供的基础医疗保障。在此基础上,补充一份意外险和一份医疗险。意外险能在孩子遭受意外时提供经济补偿,医疗险则可以报销孩子生病住院的费用。例如,孩子不小心摔倒骨折,意外险可以赔付相应的医疗费用。

青年时期(20 - 30岁),这个阶段的人群刚刚步入社会,收入相对较低,但开始面临一定的生活风险。他们可以先配置一份重疾险,因为这个年龄段购买重疾险保费相对较低,且能为未来可能面临的重大疾病提供保障。同时,一份定期寿险也是不错的选择,若不幸发生意外或疾病身故,能为家人留下一笔经济补偿,减轻家庭负担。此外,意外险和医疗险也不可或缺,以应对日常可能发生的意外和疾病。

中年时期(30 - 50岁),人们通常处于事业的上升期,收入较为稳定,但面临的压力也较大,上有老下有小,家庭责任重。此时,除了继续持有重疾险、定期寿险、意外险和医疗险外,还可以考虑配置一份养老险,为自己的晚年生活提前做好规划。以一位35岁的中年人为例,他可以选择一份养老险,在退休后每月领取一定的养老金,保障自己的生活质量。

老年时期(50岁以上),身体机能逐渐衰退,患病的概率增加。这个阶段购买保险的难度较大,保费也相对较高。可以重点考虑医疗险和意外险,以应对可能发生的医疗费用和意外事故。如果之前没有配置重疾险,由于年龄和健康状况的限制,可能很难再购买到合适的重疾险产品。

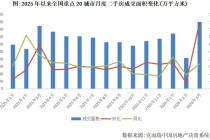

以下是不同年龄段保险配置的简单对比表格:

年龄段 优先配置保险 可考虑配置保险 未成年人 少儿医保、意外险、医疗险 无 青年时期(20 - 30岁) 重疾险、意外险、医疗险 定期寿险 中年时期(30 - 50岁) 重疾险、定期寿险、意外险、医疗险 养老险 老年时期(50岁以上) 医疗险、意外险 无本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-08 01:14:51回复

2025-12-08 00:41:57回复

2025-12-07 19:44:05回复

2025-12-07 20:13:12回复

2025-12-07 23:12:20回复