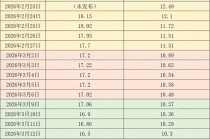

在个人财富管理中,财富传承规划是一个至关重要的环节,银行在其中能够发挥多方面的作用,助力个人实现有效的财富传承。

银行提供多样化的金融产品,为财富传承奠定基础。例如,银行的储蓄存款是最为基础和安全的方式,它能保证资金的稳定,利息收益虽不高,但能实现财富的稳健积累。而理财产品则具有更多的选择,根据风险偏好不同,有低风险的货币基金类产品,也有中等风险的债券型产品和高风险的股票型产品。通过合理配置不同类型的理财产品,可以在一定程度上实现财富的增值,为传承提供更丰厚的资产。

信托服务是银行帮助个人实现财富传承的重要手段。银行可以协助客户设立信托计划,将资产委托给信托机构进行管理和分配。信托具有独立性和稳定性,能够按照客户预先设定的条件和规则,将财富有计划地分配给指定的受益人。比如,客户可以规定在受益人达到一定年龄、完成特定学业或结婚等条件下,才分配相应的信托资产,从而确保财富按照自己的意愿进行传承,避免因受益人年轻缺乏理财经验或遭遇意外情况而导致财富受损。

保险规划也是银行常用的财富传承工具。银行与保险公司合作,为客户提供多种保险产品。像终身寿险,在被保险人去世后,保险公司会按照合同约定向受益人支付一笔保险金。这种方式可以确保在被保险人离世后,家庭能够获得一笔稳定的资金支持,保障家人的生活质量。同时,保险金的给付通常具有免税的优势,能够最大限度地保留财富。

以下是几种财富传承方式的对比:

传承方式 优点 缺点 储蓄存款 安全性高,操作简单 收益较低 理财产品 有机会实现较高收益 存在一定风险 信托服务 独立性强,可按意愿分配资产 设立和管理成本较高 保险规划 有保障功能,部分有免税优势 前期需支付保费此外,银行还拥有专业的财富顾问团队。这些顾问具备丰富的金融知识和经验,能够根据客户的家庭情况、资产状况、传承目标等因素,为客户制定个性化的财富传承方案。他们会定期与客户沟通,根据市场变化和客户自身情况的改变,及时调整方案,确保财富传承规划始终符合客户的需求。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-06 19:44:22回复

2025-12-06 14:53:35回复

2025-12-06 15:35:16回复

2025-12-06 19:28:42回复

2025-12-06 16:02:00回复