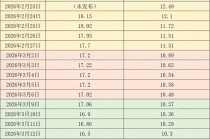

在进行保险规划时,需要全面考虑多方面的需求,以确保保险方案能够真正贴合个人或家庭的实际情况。

首先是保障需求。保障是保险最基本的功能,涵盖了人身保障和财产保障。人身保障方面,如寿险可以在被保险人不幸离世时为家人提供经济支持,维持家庭的正常生活。重疾险则在被保险人患上重大疾病时给予一笔赔付,用于支付医疗费用和弥补收入损失。意外险能对因意外事故导致的身故、伤残或医疗费用进行赔偿。财产保障方面,家庭财产险可保障房屋、室内财产等免受自然灾害、火灾、盗窃等风险的侵害。企业主还需要考虑企业财产险、营业中断险等,以保障企业在面临各种风险时能够继续运营。

其次是教育需求。对于有子女的家庭来说,教育是一笔重要的支出。教育金保险可以为孩子的教育提供稳定的资金支持。它通常具有强制储蓄的功能,家长可以根据孩子的教育规划,提前为其储备教育费用。在孩子升学的关键阶段,如小学、中学、大学等,教育金保险可以按照约定的时间和金额进行给付,确保孩子的教育不受经济因素的影响。

再者是养老需求。随着人口老龄化的加剧,养老问题日益受到关注。养老保险可以为人们的晚年生活提供经济保障。在年轻时购买养老保险,定期缴纳保费,到退休后可以按照约定领取养老金,补充社会养老保险的不足,提高晚年的生活质量。

然后是财富传承需求。对于高净值人群来说,保险是一种有效的财富传承工具。终身寿险和年金险可以通过指定受益人的方式,将资产按照被保险人的意愿进行传承,避免因财产分割等问题产生纠纷。而且,保险金的给付通常具有免税的优势,能够确保财富的完整传承。

以下是不同需求对应的常见保险类型对比表格:

需求类型 常见保险类型 保障需求 寿险、重疾险、意外险、家庭财产险、企业财产险等 教育需求 教育金保险 养老需求 养老保险 财富传承需求 终身寿险、年金险本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-12-03 14:13:53回复

2025-12-04 00:12:08回复

2025-12-03 20:04:52回复

2025-12-03 17:20:32回复