在银行贷款购房过程中,房贷利率的计算是众多购房者关注的焦点,其中LPR加点的计算方式尤为关键。下面为大家详细介绍其计算方法。

LPR即贷款市场报价利率,它是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。而房贷利率中的LPR加点,就是在LPR基础上加上一定的点数来确定最终的房贷利率。

计算LPR加点,首先要明确两个关键要素,即LPR值和加点数值。LPR值是动态变化的,每月20日(遇节假日顺延)由全国银行间同业拆借中心公布。加点数值则是由银行根据自身情况、当地房地产市场状况以及客户的综合资质等因素来确定,一旦确定,在整个贷款期限内保持不变。

具体的计算公式为:实际房贷利率 = 当前LPR + 加点数值。例如,2024年3月20日公布的5年期以上LPR为4.2%,某银行给客户确定的加点数值为0.5%(即50个基点,1个基点等于0.01%),那么该客户的实际房贷利率就是4.2% + 0.5% = 4.7%。

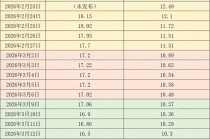

为了更清晰地展示不同LPR和加点数值下的房贷利率情况,以下是一个简单的示例表格:

LPR(5年期以上) 加点数值 实际房贷利率 4.2% 0.3% 4.5% 4.2% 0.5% 4.7% 4.3% 0.3% 4.6%需要注意的是,LPR是会随着市场情况波动的。如果LPR上升,那么在加点数值不变的情况下,实际房贷利率也会上升;反之,如果LPR下降,实际房贷利率也会随之下降。一般来说,房贷利率的调整周期最短为1年,也就是说,即使LPR发生变化,房贷利率也不会立即调整,而是要等到约定的调整周期才会重新计算。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-15 23:21:56回复

2025-11-15 22:43:14回复

2025-11-15 15:52:29回复

2025-11-15 22:00:52回复

2025-11-15 15:19:35回复