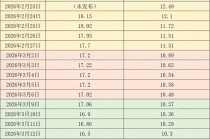

在银行贷款领域,借款人常常面临一个重要抉择:贷款的利率是选择转换为LPR(贷款市场报价利率),还是维持固定利率。这一决策会对借款人未来的还款金额产生显著影响,因此需要谨慎考虑。

固定利率是指在整个贷款期限内,贷款利率保持不变。这意味着借款人每月的还款金额固定,不受市场利率波动的影响。对于那些追求稳定还款计划、不希望承担利率波动风险的借款人来说,固定利率是一个不错的选择。例如,一位借款人申请了一笔30年期的住房贷款,选择了固定利率,那么在这30年里,无论市场利率如何变化,他的还款金额都不会改变。

LPR则是由具有代表性的报价行,根据本行对最优质客户的贷款利率,以公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算并公布的基础性的贷款参考利率。与固定利率不同,LPR是动态变化的。如果选择将贷款利率转换为LPR,那么贷款利率会随着LPR的调整而变化。当LPR下降时,借款人的还款金额会相应减少;反之,当LPR上升时,还款金额会增加。

为了更直观地比较两者的差异,我们来看一个简单的对比表格:

利率类型 特点 适用人群 固定利率 利率固定,还款金额稳定,不受市场利率波动影响 风险偏好低,希望还款计划稳定的人群 LPR 利率随市场变化,还款金额可能减少或增加 风险承受能力较高,愿意承担一定利率波动风险,且预期市场利率下降的人群在做出决策时,借款人需要综合考虑多个因素。首先是对未来市场利率走势的判断。如果预计未来市场利率将下降,那么选择LPR可能更划算;如果认为市场利率会上升,固定利率则能提供一定的保障。其次,借款人的风险承受能力也是重要因素。如果无法承受还款金额的波动,固定利率会更适合。此外,贷款剩余期限也会影响决策。对于剩余期限较短的贷款,利率波动的影响相对较小;而对于长期贷款,利率的变化可能会对还款总额产生较大影响。

本文由AI算法生成,仅作参考,不涉投资建议,使用风险自担

发表评论

2025-11-13 16:40:36回复

2025-11-14 01:09:41回复